Базовая транзакция депозита

Базовая транзакция депозита поддерживает операции по размещению депозита электронных средств в финансовой орнганизации.

Финансовая организация в этой операции выполняет роль продавца (депозита электронных средств), который предлагает эту услугу за определенное вознаграждение, которое может поступить, например, с некоторого счета клиента в другом банке. Базовая транзакция депозита включает в себя следующие документальные обмены:

опционный документальный обмен аутентификации (смотри раздел 9.1.1);

документальный обмен предложения (смотри раздел 9.1.2) и

документальный обмен платежа (смотри раздел 9.1.3).

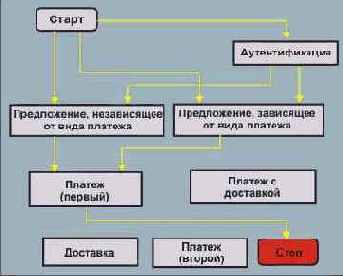

Способ, с помощью которого эти документальные обмены могут взаимодействовать, показан на рис. .25.

Рис. .25. Базовая транзакция депозита

Смотри раздел 9.1.12, чтобы определить какие комбинации документальных обменов применимы к конкретным транзакциям.

Заметим, что:

Продавец (финансовая организация) может принять депозит в виде различных видов электронных платежей. Но покупатель, который собирается разместить депозит, обячно знает, каким видом электронного платежа он намерен воспользоваться, по этой причине все многообразие электронных платежей в каждом конкретном случае сводится к одной разновидности. Однако могут быть несколько протоколов, которые могут использоваться с одним и тем же видом электронного платежа. В этом случае предложение, зависимое от вида платежа, може подойти для согласования используемого протокола.

Продавец (финансовая организация) может использовать результаты аутентификации не только для идентификации покупателя, но и счета, на котором следует разместить депозит. Если не удается идентифицировать один счет, используются другие средства. Например:

| - покупатель может специфицировать номер счета перед началом базовой транзакции депозита или | |

| - покупатель может быть идентифицирован ранее, например, с помощью базовой транзакции аутентификации, а счет может быть выбран из списка, предоставляемого финансовой организацией. |

Базовая IOTP-транзакция депозита без аутентификации может быть использована:

- если предыдущая транзакция, например, отзыва сделки или аутентификации уже идентифицировала покупателя, а канал связи обеспечивает достаточную безопасность, что гарантирует аутентифицированность клиента; | |

| - если аутентификация является частью платежного протокола и, следовательно, уже включена в платежный документальный обмен; | |

- если аутентификация покупателя реализована каким-то иным способом вне рамак протокола IOTP, например, путем использования парольной фразы или аппаратным образом. |